疫情反复 对2021年白酒春节动销影响几何?

近期局部地区点状疫情反复,市场担忧疫情二次发酵。从当前情况来看,不排除春节人口流动下降情况,消费市场层级、结构或存在一定调整,但今年国家对疫情已经具备严密有效的防控,各大酒企对也都对疫情应对有了经验,预计今年白酒春节动销的整体影响小于2020年。根据历史经验,龙头企业危机应对能力较强,更能穿越周期,建议近期回调中布局高端白酒(茅台、五粮液、泸州老窖),以及疫情下优势加强及份额加速提升的二线龙头,汾酒、洋河、古井、今世缘等。

报告正文

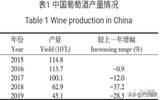

20年白酒全年走势回顾:2020年春节疫情爆发,作为白酒传统消费旺季,Q1需求和动销受到压制较大,Q2酒企以去库存为主,因此20H1酒企报表端整体受影响较大,下半年逐步恢复正常,全年呈现前低后高的态势。白酒板块享受确定性溢价,相对收益明显。20年年初至今,申万白酒指数上涨119.3%,同期上证指数涨幅17.4%。

21年疫情及国家最新政策对白酒企业的影响:华北及东北多省市被纳入疫情中高风险地区,国家政策趋严。1)预计在疫情严重地区主营业务占比高的酒企预计受影响相对较大。2)春节返乡要求严格,一线城市倡导就地过年,对次高端和区域酒企预计将产生一定影响。

疫情对21年白酒春节动销影响的分析测算:由于大部分酒企会在春节前完成一季度大部分的打款和发货,预计对Q1业绩影响有限,但若春节期间疫情反复、政策从严,会导致渠道库存在春节期间未正常消化(未达到之前的预期),会对后续二季度的动销和打款有一定程度的影响,进而影响全年的收入。整体看,影响小于20年,高端酒动销影响最小,次高端中档酒影响相对较大:

高端:受影响幅度最小,Q1动销预计可以达到正常情况下的95-。

次高端:大型宴会场景取消,小型聚餐仍在,Q1动销预计可以达到正常情况下的80-90%

中档酒:受跨省级的人口流动限制,回乡人员数量将会同比减少,同时春节期间不允许大规模聚餐等,预计走亲访友频次也会相应降低,Q1动销预计可以达到正常情况下的80-90%。

低档酒:北京、河北疫情相对严重,可能会给顺鑫带来部分负面冲击,但务工人员就地过年,北京、河北地区小型聚餐场景增加,负面影响或被抵消,预计顺鑫Q1动销与正常情况基本相当,甚至可能受益疫情。

根据各家酒企Q1收入占全年比例不同,预计高端白酒全年收入端受影响不大,次高端和地产酒全年收入受影响3-5%之间,整体受影响不大。综合各家酒企增长目标及当前渠道备货情况较为积极,预计实际收入将比预测情况乐观,报表端体现将更加稳健。

投资建议:疫情整体可控,基本面仍稳健,回调创造买点。从当前情况来看,疫情整体可控,国家已经具备严密有效的防控,各大酒企对也都对疫情应对有了经验,预计今年白酒春节动销的整体影响小于2020年。

根据历史经验,龙头企业危机应对能力较强,更能穿越周期,建议近期回调中布局高端白酒(茅台、五粮液、泸州老窖),以及疫情下优势加强及份额加速提升的二线龙头,汾酒、洋河、古井、今世缘等,关注顺鑫报表改善。

风险提示:需求超幅回落、成本上涨、外资流出、税收政策变化、竞争加剧等

一、20年白酒全年走势回顾

1. 业绩回顾:高端受影响较小,整体逐季度改善

2020年春节疫情爆发,作为白酒传统消费旺季,Q1需求和动销受到压制较大,Q2酒企以去库存为主,因此20H1酒企报表端整体受影响较大,下半年逐步恢复正常,全年呈现前低后高的态势。

分价格带看,高端受影响较小,次高端和区域酒受影响较大。高端白酒出货动销基本在春节前完成,品牌挤压能力以及对于渠道的压货能力强,形成的社会库存受刚性需求及投资属性拉动,受疫情影响相对较小,20H1仍实现较为稳健增长;次高端和区域龙头由于疫情下消费场景缺失,20H1收入整体有10-20%的下滑,下半年呈逐季改善趋势。

分季度看,Q1整体下滑较多,后面逐季改善。Q1酒企收入整体同比下滑,Q2不同价位带分化较大,整体环比改善,Q3进入白酒消费旺季,上半年受疫情影响而延后的宴席需求增加,叠加Q2各酒企主动调节渠道库存等助力行业良性循环的举措,"中秋+国庆"双节动销超出预期,Q3收入业绩环比改善明显。Q4淡季保持良性动销势头,实现全年稳定收官。

2. 股价走势回顾:刚需特征明显,超额收益丰厚

白酒板块享受确定性溢价,相对收益明显。20年年初至今,申万白酒指数上涨119.3%,同期上证指数涨幅17.4%,全年可划分为四个阶段:

蔓延期(A):年初至春节前,疫情虽在扩散,但尚未引起重视,股市对此反应相对较小。

恐慌期(B):春节后至三月底,国内外疫情相继爆发,指数大幅回落,资金抱团疫情收益的刚需及小食品板块。

反弹期(C):4月至8月底,国内疫情逐步得到控制,基本面环比改善,叠加流动性宽松刺激,高端酒领涨,次高端地产酒持续修复。

恢复期(D):9月初,中报业绩兑现,叠加疫情有所反复,市场担忧白酒双节动销,板块有所回调,10月下旬糖酒会后发现中秋国庆双节动销超预期,板块一路高升,估值继续提升,涨至年底。

二、21年疫情及国家最新政策对白酒企业的影响

华北及东北多省市被纳入疫情中高风险地区,国家政策趋严。临近21年春节,近期河北省、黑龙江省短期内集中出现大量新冠确诊病例,石家庄市藁城区全域调整为高风险地区,除河北外,全国多地也接连出现散发病例,北京市顺义区进入战时状态。疫情反复的情况下,根据不同地区的疫情情况,各家酒企将受到不同程度的影响。

在疫情严重地区主营业务占比高的酒企预计受影响相对较大。华北及东北多省市被纳入疫情中高风险地区,区域内严控聚集性活动,预计春节期间拜年、聚餐等活动将减少较多,顺鑫在河北尤其北京占比较高,预计对顺鑫春节期间的动销会产生一定影响。同时老窖、汾酒在华北区域也有一定的体量,预计华北区的收入会略受影响,但对公司整体影响不会太大。

春节返乡要求严格,一线城市倡导就地过年,对次高端和区域酒企预计将产生一定影响。多地近期均出台了春节期间的疫情防控政策,对中高风险地区返乡者进行14天居家/集中隔离医学观察和至少2次核酸检测等政策。同时,国家还要求返乡人员需持有7日以内核酸检测阴性证明,该政策主要针对跨省返回农村地区的人员。北上广深等一线城市也针对春节返乡人员出台相关政策,提倡就地过年,非不要不出行,不到中高风险地区。我们认为,今年的国家政策对跨省级的人口流动限制较大,春节返乡难,对劳务输出大省的次高端和地产酒预计将产生一定影响,如安徽、湖南、河南、山东等,江苏、浙江等人口流入省份相对较好一些。

三、疫情对 21 年白酒春节动销影响的分析测算

首先,由于大部分酒企会在春节前完成一季度大部分的打款和发货,预计对Q1业绩影响有限,但若春节期间疫情反复、政策从严,会导致渠道库存在春节期间未正常消化(未达到之前的预期),会对后续二季度的动销和打款有一定程度的影响,进而影响全年的收入。我们主要分析疫情反复及国家政策对Q1动销层面的影响,以及对全年收入端有多大影响。整体看,影响小于20年,高端酒动销影响最小,次高端中档酒影响相对较大。当前国家出了最新的春节返乡政策,返乡需7日内核酸证明,同时倡导春节不聚集,尽量在家里就餐。当前的政策会影响部分人返乡,同时国家对春节期间举办宴会也有限制,大型宴席不能举办,对小型聚会影响不大,对大型宴席的次高端影响明显高于商务送礼小型宴席的高端酒。整体来看,疫情政策对高端酒动销影响较小,对次高端和中档酒影响相对较大。不过,2021年国家对疫情已经具备严密有效的防控,各大酒企对也都对疫情应对有了经验,今年白酒春节动销的整体影响小于2020年。疫情政策对白酒分价格带21年春节动销影响的分析测算:

高端:受影响幅度最小,Q1动销预计可以达到正常情况下的95-。茅台由于供不应求,预计影响很小,在茅台价格高位且供不应求的情况下,五粮液、老窖实际是受益的,受疫情和政策影响,动销可能会略受影响,但高端酒的送礼属性强,预计整体影响不大。报表端预计仍能实现稳健增长。

次高端:大型宴会场景取消,小型聚餐仍在,Q1动销预计可以达到正常情况下的80-90%。次高端主要以商务宴请及大型宴会为主,当下国家政策对返乡人员有限制,同时对宴会也有限制,对次高端的影响程度大于高端。分酒企来看,汾酒产品结构中有低端玻汾,受疫情影响小,且公司当前处在全国化扩张过程中,省内占比在持续降低,返乡难对公司影响有限,预计整体动销受影响相对较小。水井坊、舍得等产品结构中次高端占比高,预计受影响比较大。洋河与今世缘也会受到一定影响,但由于江苏省疫情控制较好,且本身消费价格带较高,受影响程度预计小于水井坊、舍得等。考虑到20年同期次高端基数低,今年疫情即使反复,酒企应对有经验,且渠道库存良性,整体情况仍将好于去年,预计次高端报表端仍有相对较快增速。

中档酒:受跨省级的人口流动限制,回乡人员数量将会同比减少,同时春节期间不允许大规模聚餐等,预计走亲访友频次也会相应降低,Q1动销预计可以达到正常情况下的80-90%。中档酒以婚宴、日常宴请为主,疫情反复情况下,春节串门、婚宴等将会减少较多,返乡难和对疫情影响复工的担忧将对人口输出大的省份影响较大。以安徽为例,安徽属于劳务输出大省,春节务工人员返乡难,古井、口子窖等动销预计将受到一定影响。

低档酒:北京、河北疫情相对严重,可能会给顺鑫带来部分负面冲击,但务工人员就地过年,北京、河北地区小型聚餐场景增加,负面影响或被抵消,预计顺鑫Q1动销与正常情况基本相当,甚至可能受益疫情。

根据各家酒企Q1收入占全年比例不同,经测算,预计高端白酒全年收入端受影响不大,次高端和地产酒全年收入受影响3-5%之间,整体受影响不大。综合各家酒企增长目标及当前渠道备货情况较为积极,预计实际收入将比预测情况乐观,报表端体现将更加稳健。

四、投资建议:疫情整体可控,基本面仍稳健,回调创造买点

市场担忧疫情估值回调,但基本面强劲,回调贡献买点。近期局部地区点状疫情反复,市场担忧疫情二次发酵。从当前情况来看,不排除春节人口流动下降情况,消费市场层级、结构或存在一定调整,但今年国家对疫情已经具备严密有效的防控,各大酒企对也都对疫情应对有了经验,今年白酒春节动销的整体影响小于2020 年。其中,高端白酒 消费场景受疫情影响仍将最小,在市场波动中更能体现出优质资产所具的确定性与抗 压性,长期对于估值消化也更加稳健,可在回调中加大配置。

标的选择上,首推景气度最高的高端白酒(茅台、五粮液、泸州老窖),推荐疫情下优势加强及份额加速提升的二线龙头,汾酒、洋河、古井、今世缘等,结合业绩节奏精选小酒,关注顺鑫报表改善。

风险提示:需求超幅回落、成本上涨、外资流出、税收政策变化、竞争加剧等。