2009-2018:激情和调整 冰与火的淬炼让行业更健康

2009年-2018年,这10年,中国酒业经历了2009年-2011年的"黄金十年"巅峰期,也跨过了2012年-2016年的"深度调整"阵痛期,当然也有2017-2018这两年行业"暖阳化雪,峰回路转"式的系统的突破式发展。巅峰的激情和低谷的调整并存,冰与火的淬炼共生,使得供需矛盾再平衡更加深刻明显。"艰难困苦玉汝于成"白酒行业砥砺前行,稳步走向可持续发展的道路。行业发展中每一个历程、每一次改变都值得书写、值得纪念。很荣幸能生活在这个新时代,更加有幸见证了行业十年行业发展从"巅峰"到"调整"、由"沉积"到"转机"的艰苦历程,也见证了白酒行业一群优秀的实干家与行业佼佼者门共同缔造白酒行业新的传奇。

行业缩影

白酒行业这十年整体轮廓素描

2009-2018中国白酒发展十年历程是丰富而多彩的,这十年发展影响深远,经过深度调整,行业最终回归理性,稳重且有激情、健康且可持续。

先从一组数据,来看看白酒发展的这十年。

1、行业整体画像:从中国白酒行业2009-2017年销售数据来看白酒行业

(1)从数据来看,整体行业发展呈上升趋势,尽管经历了的2012年-2016年五年深度调整期,行业总营收还是增长的,这也体现了白酒行业顽强的成长韧性与深厚的发展底蕴。

(2)应该说在"黄金十年"中,到2011年达到了顶峰,行业营收增长率一度超过了50%。2012年开始下滑,到2016年行业增速触底反弹,2017年出现上升趋势。"行业回暖"与众多白酒企业这期间内外环境是分不开的,机遇与探寻造就了行业新的佳绩。

2、行业引领者在此期间的表现:五家典型的中国白酒上市公司代表发展情况呈现

我们选择一批在中国具有一定代表性的、典型的老牌名酒期企业作为样本酒企:茅台、五粮液、泸州老窖、洋河及汾酒,这五家白酒企业在行业内具有一定的引领作用与行业话语权,从五家样本上市酒企10年发展数据追踪与探索,我们更能够深刻感受到整个白酒行业变化。

(1)从销量情况来看

图一:五家样本酒企2009-2017年销售额趋势图

到2015年开始,行业关键词由"寒冬"与"调整"变为"回暖"与"复苏",成为白酒行业发展的主流方向。

图二:五家样本酒企销售增长率变化趋势情况

(目前仅茅台、泸州老窖公布了2017年报,其他数据为企业内部公布数据)

2013与2014年,尤其是2014年销量增速是近十年最低点,是白酒行业调整的"寒冬期",五家样本企业中,除了茅台一家一直保持正增长外,其他酒企出现了不同程度的销量下滑,行业龙头型酒企尚且如此,其他酒企的生存现状也就不言而喻了。

值得一提的是这期间,茅台实现了对五粮液的超越,成为了白酒龙头,且发展势头强劲,一年一个台阶,成为行业"超级巨头",备受瞩目。这一现象的深层次原因,值得思考。

(2)从利润创造能力来看

图一:五家样本酒企2009-2017年归属上市公司股东利润总额

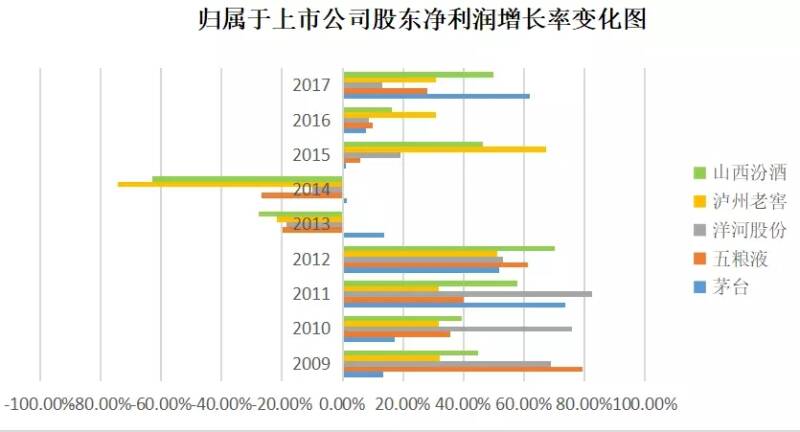

图二:五家样本酒企归属上市公司股东净利润增长率变化情况

(数据说明:2017年数据仅限茅台、泸州老窖两家已公布2017年报的数据)

山西汾酒2017年年度数据根据企业业绩快报折中计算,如实现归属于上市公司股东的净利润按照业绩快报披露与上年同期相比增加约2.42亿元到3.63亿元折中3.025亿元计算,同比将增加40%-60%的折中平均数50%计算。洋河股份业绩快报披露数据计算。五粮液未公布年报与业绩快报,按照2017年上半年年报的增长率情况测算全年指标)。

销量的下滑直接影响到酒企利润创造能力!与销量变化情况类似,2013与2014年,白酒企业利润创造能力也受到极大影响。

纵观以上图表:2011年是白酒行业高速发展黄金十年的巅峰,激情无限。2012年开始出现调整,2013-2014年,白酒行业面临着"销量下滑"与"利润降低"的"双降"局面的挑战。如何寻找出路,开拓新的发展局面,是整个行业共同的"生存命题"。到2015年"反弹",至2016年行业"复苏",白酒行业找到了新的发展方向,2017年白酒企业成绩如何?且看五家龙头型酒企的成绩单。

3月27日,贵州茅台发布2017年年报。茅台股份实现营收582.18亿元,同比增长49.81%,归属于上市公司股东净利润270.79亿元,同比增长61.97%。

洋河业绩快报披露2017年营收为197.7亿元,同比增长15%;净利为65.98亿元,同比增长13%。

泸州老窖业2017年报称全年实现营业总收入约103.95亿元,同比增长20.50%;实现归属于上市公司股东的净利润25.58亿元,同比增长30.69%。

汾酒2017年的数据披露:酒类收入70.76亿元,同比增长41.23%,酒类利润14.72亿元,同比增长68.04%,发展十分迅速。

五粮液年报数据未进行披露,但从五粮液2017年制定的280亿元销量目标以及前三季度业绩情况来看,完成目标并不困难。

从行业样本酒企数据情况看,2017年是中国白酒值得称赞的一年!茅台、洋河、泸州老窖、汾酒以及五粮液都交出了一份可喜的答卷。茅台、五粮液、洋河、汾酒目标的完成也创造了企业发展历程中销售额的最高水平。而泸州老窖时隔四年重回百亿俱乐部阵营,接近历史最高水平。

白酒行业充满了无限的可能!

2017年茅台市值突破718亿美元成为最大的烈性酒公司,超越帝亚吉欧,成为世界酒王。茅台股票价格一度突破800元成为中国第一牛股。茅台因此在一级市场与二级市场都受到市场的热烈追捧,成为少有的现象级事件,在中国企业内并不多见。

从已公布的白酒上市企业一季度业绩预测情况来看,2018年行业整体业绩令人鼓舞、未来令人期待。继续创造新的历史佳绩似乎并不困难。名酒复苏,引领并带动了整个行业的发展,中国白酒行业也发生着重要的变化,白酒行业的"春天"正向我们招手走来。白酒行业更加成熟更加自信,在此过程中也深刻领悟生存发展真谛,打通"任督二脉",可持续发展更健康,"调整"使白酒行业成为了中国实体经济中供需矛盾再平衡的"高手"。

而在调整来临之时,行业内还是感觉到有些"突然",白酒从巅峰跌落到触底反弹,再到快速复苏的发展内在动因值得我们深入分析。