新酒饮的魅惑

据驼鹿新消费统计:

2016年-2019年,酒饮融资的品牌屈指可数,甚至都没有新酒饮这个概念;

2020年,新酒饮赛道起势,大概有13个品牌拿到了融资;

2021年,新消费投融资遇冷,酒饮赛道上半年也很安静,但到了下半年,尤其最近两个月,势头突然拉高,仅9月和10月就有至少15个品牌拿到了融资……

区别于传统三大酒饮白酒、啤酒、葡萄酒,低度酒通常是指果酒、米酒、预调酒、气泡酒等众多品类的新式酒饮,核心特征是低度利口。正在以肉眼可见的速度掀起资本热,成为互联网行业的资本新宠:就是11月15日,又一家低度茶果酒品牌"落饮"获得了近千万美元Pre-A轮融资。据了解,这是继去年12月数百万美元天使轮融资后的第二波。

客观而言,资本、互联网品牌其实对传统白酒生态冲击不大,包括许多知名的互联网白酒品牌在创意、玩法方面的确有过人之处,但无论从发展规模、还是持续性,都没法和线下"土生土长"的白酒企业品牌相比。

最重要的转机在于梅见,这个青梅酒细分品类"冠军"的异军突起,在一定程度上证明新酒饮赛道也是有做大的机会与可能性的,这个需求尽管小众,但不排除中国强大市场消费基础背景下,诞生一两个细分巨头的可能性。新酒饮热的本质是什么?这是本文所重点探讨的。

1

新酒饮的"魅"

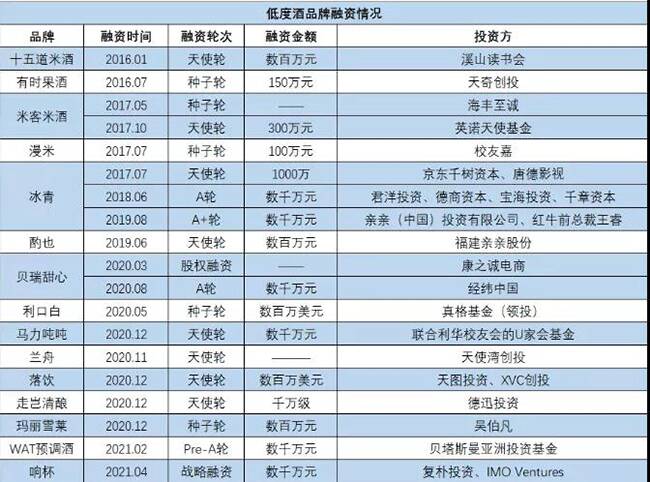

近两年,低度酒赛道变得日渐拥挤,主要是充分体现在两个方面:一是资本热,许多大佬纷纷下场;二是赛道热,许多跨界选手加速进入。

先来看资本热,其实已经不需要太多内容去呈现,酒说在开头简单梳理盘点了一下,正如兰舟创始人郑博瀚感慨"今年低度酒赛道比去年热,融资速度更快,投资机构活跃度更高,酒厂也都挺忙的"。从许多公开数据来看,整个新酒饮的融资总金额能达到10亿规模,简单梳理如下:

此外,从京东数据呈现来看,新酒饮品类因为基数更低的缘故,其呈现出的发展势头同样很猛:以2021年"618"为例,白酒品类中新锐品牌成交额同比增长20倍,果酒品牌JOJO成交额环比增长30倍,梅见成交额同比增长8倍……

除了华丽的资本消息与数据,这个赛道的选手同样越来越多:其实从企查查能更明显地看出上百家新增的低度酒注册公司与品牌雨后春笋地出现,此外这个赛道也逐渐成为传统酒企的第二增长曲线、互联网新贵创新试验场和饮料巨头横向扩张的新战场。

典型的如传统白酒大佬的一些新尝试与布局,如五粮液早在2014年便推出仙林青梅酒、石榴酒等果酒;泸州老窖一度的"网红"产品桃花醉;还有茅台不断升级进化的"悠蜜"蓝莓酒等。饮料巨头可口可乐也在6月份上新过一款叫TopoChico的气泡酒。

资本关注度较高背后反映的是较高的融资机会、赛道参与选手越多则越有利于加速这个领域的消费教育和品类扩充,怎么看,新酒饮都是充满发展潜力的,可谓"魅力无限"。

2

新酒饮的"惑"

任何事物都有正反两面,如火如荼的新酒饮同样如此,这里面同样有着许多不为人所知、或者是广泛知道的"另一面",梳理出这些另一面不在于放大或者呈现,而在于更好地理解事物的本质,"魅"与"惑"本身就构成了一个事物的AB面。

以梅见为例,这是少有的成长起来的、具备一定市场规模销售过亿的新酒饮品牌,从2019年前后正式推向市场,一直维持着稳定的增长,在2020-2021年的天猫618、双11等电商活动中,梅见始终排在青梅酒品类。即使是这样一个品类,酒说在与梅见的品牌负责人交流沟通时,对方其实揭示出一些内部人才知道的"真相":

比如这个行业的门槛其实很高,大家看到的可能是梅见在线上的火热销售,实际上大概在4、5年前,公司内部就成立了新酒饮相关事业部,针对青梅酒等酒种埋头研发,包括在国内外不断锁定优质青梅产区,吸收引进多位国家评委和国际酿酒师等。可以说梅见的成功是长时间研发和品类选择的结果,"选对品类很重要,梅见的成功其实是无数个失败的产品换来的"。

比如其实青梅酒它的门槛恰恰是如何持续保障稳定的品质:这里面包括对青梅原料的选择、高粱酒基酒的品质、产品口感的不断优化提升等,细节到"如哪个经维度地区种植的青梅酸度更高?""如用来熏制烟熏乌梅的青梅要在几成熟的时候采摘?"这些细节只有重视品质研发和有生产基础的品牌才会考虑到。

再比如除了品质之外,其实对于一个品牌的成功 ,还有"品牌壁垒打造、渠道建设"等:品质供应链、品牌和渠道,可以说是果酒的"三大门槛"。

这是梅见给出的思考,的确让笔者有点意外,也让很多人以为,其实在果酒看上去技术门槛并不高的背后,依然有这么多的门门道道,"做很容易,做好很难"这可能是更真实的表达。显然真正的大批量、品质稳定商品出现不是短视频平台上的唯美画面,而是更加枯燥的研发过程、更加漫长的淘汰过程,这可能是新酒饮品牌想要在品质差异化方面做出价值的底色。

专注于互联网爆品打造领域的方德咨询董事长、剧星电商研究院首席专家王健则表示,新酒饮是针对旧酒饮而言的,目前主要消费人群呈现出年轻化和女性化两大标签,通过轻资产模式在互联网上实现产品与概念层面的创新,但发展的天花板也非常明显:

一是大多数没有产能基础和产业链,这就决定其销售规模是天花板,到了一定程度就很难持续增长了;二是消费场景的天花板。这背后是互联网快速产品迭代决定的,以年轻人群为例,后者首先是不同代际(80、90、00、10后)喜好也不一样,这需要产品创新不断与时俱进;其次是年轻消费者是个相对概念,到了一定阶段依然会进入传统酒饮的赛道,不具备场景消费的持续性。

当然其实对许多新酒饮品牌的线上业绩,一直有争议的一点在于"刷单"带来的真实性评估。一位TOP2级别的平台酒饮类别运营人士透露,"整个线上消费品牌刷单现象都蛮严重的,尤其是早期项目,基本上除了直播带货的量之外,剩下的量大概率都是刷的。"一位酒饮创业者默认了这个"潜规则":大家为了数据好看,方便融资嘛,直到融资环境变差了,这种事情才逐渐变少。

值得关注的是新酒饮资本热背后也存在一个背景,就是其实新酒饮赛道其实和酱酒一样,有一些被"围猎炒作"之意。当前互联网方面的投资热潮在消退,教育领域的投资受到的政策阻碍,"房住不炒"政策深化与推进,那么资本寻求新的投资方向成为必然。虽然疫情的出现,各行各业或多或少都受到影响,但是无论是在何种情况下,吃喝总是必须的。综合以上几点,酒饮融资的暴增出现也就相对容易理解了。当然,资本方也在进化,其投资方向上已经从过去更多地"赌概念"变成了看数据和增长模型。

3

从产品到商品再到品牌

"新酒饮们"需要继续做什么?

产品是生产范畴的概念,一定程度上是工业属性;商品意味着交易和流通,里面有了经济成分;而品牌则是更高的维度,是消费者的心智占领与主动选择,是同样商品更好的溢价能力。从产品到商品,从商品到品牌,许多新酒饮其实还停留在阶段。

之前有文章这样评价过:说江小白成功的表象与隐象。表象是文案,隐象是江小白"有迅速把产品铺到全国上百万家餐饮店的能力"、"得大量生产,这背后肯定有自己的酒庄才行"。他认为,江小白成功的本质是渠道和生产。而我们继续往深挖一下:

产品铺出去,要有消费者持续开瓶喝才行,这样品牌才会有持久的生命力和渗透力去扩张;某个产品能够持续生存、规划化生存,一定是满足了世界的某种需求。2019年就对外提出了新酒饮战略,梅见初长成背后同样迎合了某种规律:可能消费者对酒饮的需求真的呈现利口化(低度化的本质其实也是利口化)、口感多样化、场景多样化、品类多样化、去餐化、悦己化(非强迫性)的特点。

在交流过程中:梅见表示"我们特别乐于看到走出一批优质的新酒饮品牌,一同把这个市场做大"。但当前的问题恰恰在于,新酒饮品牌可能需要夯实内功,可能需要很长的时间去打造自己可控的供应链、完善的渠道体系,还有一个清晰的品牌认知。如何跑出来?这是更现实的问题,

其实如果把时间维度稍微拉得长一点,我们就能发现:酒行业过去几年的发展,我们见证过太多"昙花一现"的品类创新,但事实证明好像许多都是一阵风,经不起考验,比如曾经盛极一时的预调酒、玛咖酒、包括青春小酒等等,那么问题来了:新酒饮会重蹈覆辙吗?

如果说疫情时代让许多传统产业被动完成了"上线",显然同样非常依托场景化消费的新酒饮们的"关键一跃"在于线上线下一体化的打通,客观而言,线上能够拿到融资、能够在一种品牌中杀出来,一定本身在产品创意层面与卖点方面已经是"出类拔萃"。在完成互联网品牌的阶段后,可能更重要的在于"重"的东西:比如品控背后的供应链建设,比如线下体验通道的构建与打通。

供应链是新消费的底牌。许多新消费品牌产生于互联网时代,难免会受到互联网激进风格的影响,或是在资本的推动下变得浮躁,不愿意投入时间和精力做供应链等基础建设和产品研发。但对消费品来说,没有优质可靠的供应链,没有扎实频繁的市场调研和产品研发,没有高效的销售渠道,表面的繁荣都是海市蜃楼,是资本层面的泡沫。

PS:近日,由中国食品工业协会发起并指导,北京中食发展研究院、华糖云商、食业头条组织实施中国食品工业新消费品牌研究、发布工作。针对2016年以来中国食品工业(包含农副产品加工,食品制造,酒、饮料和精制茶制造等大类)涌现出的新消费品牌进行专项研究,目前新消费品牌榜正在热烈投票中,为什么是它们?它们背后有哪些案例与成功经验?欢迎大家一起来研究讨论!