过了草莽时代,啤酒盖何去何从?

导读:结束"有酒就能卖"的草莽时代,中国啤酒业经历了并正在经历着供大于求的市场经济时代。当此过后,中国啤酒市场必将会迎来啤酒产品品种和品牌交相辉映的大发展时代。这样的未来意味着,差异化产品、中高端啤酒产品以及更为细分市场特色产品的需求增长迅速。

这样宽阔的想象空间,触发了啤酒行业的产业升级、结构调整和创新意识。我们相信,通过调整和创新,我国啤酒业将从价值链和产业链的低端走向中高端。

当然,这里所说的"创新"意义广泛。并非单指产品创新,还涉及到技术创新、产业创新、组织创新、商业模式创新和市场创新等等的系统创新。不可否认,中国啤酒行业的未来,依赖于创新的塑造。

啤酒享有较高渗透率

根据英敏特对消费者的划分,消费者可分为五大消费群体,它们分别是:拘泥习俗型(15%)、社交狂热型(20%)、高端挑剔型(23%)、自觉全知型(21%)和无动于衷型(21%)。

拘泥习俗型中包括年龄较大、经济基础稳定的男性消费者,他们拥有与之俱来的传统保守观点。社交狂热型为30多岁和40多岁的高收入消费者。可能由于积极的社交生活和商务应酬,他们更倾向在各种家庭外场合饮用啤酒。这群消费者年轻富有,家庭月收入超高(家庭月收入超过22000元人民币)。他们对品牌漠不关心,但相当关注啤酒的性价比和质量。自觉全知型多为个人月收入不足3000元人民币的低收入者,尤其是20多岁的女性。他们通常自认为对啤酒的选择得心应手,对啤酒无所不知。

与其他酒种相比,啤酒渗透率高。约九成(86%)城市受访者在截至2014年9月前的6个月饮用过啤酒,远高于白酒(60%)、外国烈酒(42%)和葡萄酒(62%),是最受欢迎的酒类。

四分之三的啤酒饮用者表示,在家和家人/亲友吃饭时喝啤酒,是最普遍的在家饮酒场合,远远高出独自一人在家吃饭时。这再次突显了啤酒的社交娱乐性。

啤酒有待深入其他自我独享场合的机会,如一个人在家吃饭时和放松休闲时。哈尔滨啤酒和朝日啤酒已经双双推出了鼓励消费者在更多场合享用啤酒的活动,但市场将啤酒塑造成在家独自畅饮的仍鲜为少见。相比之下,高端进口啤酒更关注这一消费市场,强调饮用高端啤酒的至尊享受。

值得注意的是,啤酒在夜店的渗透率远远低于其他在外社交场合,显示其可以进一步探索的潜在消费领域。啤酒酒精度数低,以及消费者尤其喜欢在夜店喝烈酒,啤酒往往不是消费者在夜店时的首选。我们建议,品牌可以推出更多专为此类场合设计的酒精度数更高和定位高端的啤酒。一些小众啤酒品类,如世涛(Stout)啤酒有可能凭借浓烈口感和高端形象在这些场合抢占一席之地。

品牌在啤酒消费中扮演重要角色

品牌在啤酒消费中担任着极为重要的角色。

无论是在家还是在外,品牌对消费者的购买决策影响都非同小可;近半数(48%在家饮用者和46%在外饮用者)表示倾向选择知名品牌。这使得品牌价值在啤酒市场的重要性一目了然,呼应了市场进一步整合的趋势。鉴于在外和在家消费场合的差异,品牌很有可能是消费者为各种场合购买啤酒时的考虑标准。

类似于品牌,口碑也是啤酒消费者中重要的信息渠道,而且在家中和家庭外饮用场合没有太大差异。这迎合了多少有些令人吃惊的发现,即近六成(58%)的受访者认为自己对啤酒知之甚少。虽然啤酒享有高达90%的普及率,并在中国有着数百年的历史,但消费者并不对自己具有的啤酒知识感到信心十足。

这在一定程度上导致他们相当依赖周围熟人的啤酒品牌推荐。此外,来自世界各地的大量新型啤酒涌入中国市场,让对除了拉格(Lager)以外的其他啤酒品牌知之甚少的中国消费者无所适从。

超过三分之二(67%)的啤酒饮用者认为高品质原料是决定啤酒高端形象的重要因素,位列所有提及因素之首。这符合另一发现,即近一半(46%)的啤酒饮用者希望通过啤酒标签了解更详细的原料信息。

近半数(49%)啤酒饮用者认为国际品牌最能体现啤酒的高端形象,反映出国际品牌在高端市场得天独厚的优势。这在一定程度上是由大多数国产品牌的大众化定位策略所致。

有趣的是,近一半(45%)的啤酒饮用者认为精酿啤酒形象高端。这将让中国的小型独立酿造商有更大的信心推出定位高端的精酿啤酒。同时,领先品牌也可以受益于精酿啤酒概念,帮助其具有独特定位的子品牌脱颖而出。

虽然近八成(77%)受访者认为味道、口感比品牌更重要,但它对高端啤酒的影响程度却相去甚远。这反映出,目前啤酒的高端形象仍然主要取决于品牌背后的故事。

啤酒市场的加速器在创新

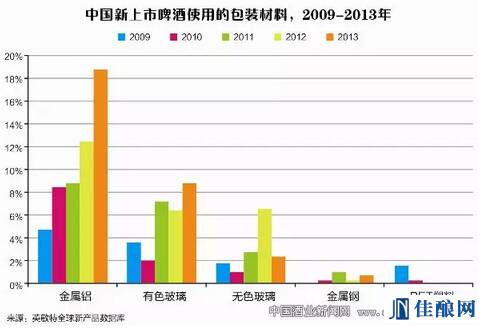

啤酒花日益成为啤酒包装上强调的热门成分,出于降低成本的考虑,铝制包装自2011年以来大幅上升,而瓶装和罐装啤酒的包装容量正在减小。

啤酒花在啤酒包装上的热门,反映出消费者日益增多的啤酒知识,进而促使品牌在包装上提供更多信息,以期能与消费者更好地沟通。

麦芽在啤酒包装成分列表上的出镜率也越来也高。麦芽拥有独一无二的高端形象,一些品牌也借用全麦芽啤酒进军高端市场。例如红石梁就推出了全麦芽啤酒,主要针对高端市场。麦芽是标签和包装上强调的主要成分之一,但是,其高端形象很快因大量同质产品的出现而被稀释。因此,品牌需要通过新的宣称脱颖而出。除了突出成分,强调口味和提供健康信息更能引人注目。

2011年,中国上市新品中,只有略高于8%的包装为铝制材料,而这一比例在2013年增长至18%。铝制包装走红的深层原因主要有两点:其中最主要的是降低成本,可以最大限度地减少运输过程中的损失。

保持高质量是品牌扩大铝罐使用的另一个原因。由于玻璃瓶的性质,啤酒更有可能暴露在阳光下,而这有可能降低啤酒的整体质量,导致其变味。

铝罐包装的产品有可能在今后3到5年占据更大的市场份额。例如,珠江啤酒在2014投资建成了自己的铝制罐厂,将罐装啤酒的年产量提升至了5万千升。珠江啤酒估计,铝制罐装啤酒的市场份额将在未来5年增长5%~10%。

330毫升的小规格包装正在逐步超越更常见的500毫升包装。在前十大常见的新品包装规格中,640毫升的玻璃瓶已不见踪影。这在某种程度上与啤酒市场中的趋势相关,消费者的消费行为已从重量和重价转移至重质。

同时,异国风味啤酒带来用户基础扩张的新希望。

不过,正如中国酒业协会副秘书长兼啤酒分会秘书长何勇对《华夏酒报》记者所言,目前中国啤酒业的创新大多是借鉴性创新,基本是在别人已有的基础上做改进和创新。

在中国啤酒业将迎来市场容量趋于饱和的转型期,转型升级就是要从劳动力驱动和投资驱动等传统驱动力过渡到以创新为驱动力,啤酒企业要进入一个新阶段--怎么通过"二次创新"走向"原始创新"。至少说,中国啤酒市场需要具有中国元素的"原始微创新",相信这种"原始微创新"的累积效应,也可以形成中国啤酒业持续发展的创新驱动力。