今世缘:未受疫情影响,利润已完成90%以上!

作为江苏省内可以与洋河一较高下的白酒企业,今世缘再一次经受住了市场的考验,即便面对江苏省内出现的疫情反复,也并没有受到影响。

而这,显然是今世缘品牌力不断提升的最佳佐证,其正以区域强势品牌的身份加速全国之路,并凭借绝对实力,走的"快且稳"!

今世缘:省内、省外全面提升的业绩!

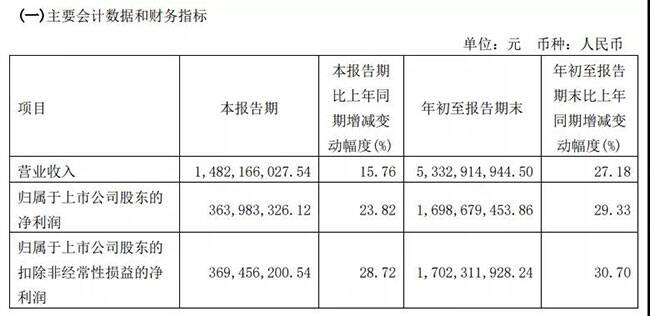

据今世缘发布的《2021年第三季度报告》显示,2021年前三季度,今世缘实现营业收入接近53.33亿元,同比增幅在27%左右;归属于上市公司股东的净利润约为16.99亿元,同比增长29%以上。

产品结构--根据公告显示,今年1-9月,今世缘特A+、特A、A类、B类、C类、D类以及其他产品分别实现营业收入35.41亿元、13.64亿元、2.25亿元、1.12亿元、6423.05万元、336.44万元以及740.79万元,同比提升38.40%、14.01%、3.59%、-7.04%、-16.88%、-45.91%。

由此来看,今世缘的产品结构仍在不断优化之中,旗下特A+类产品(含税出厂指导价300元以上产品)占销售总额超66%,占比进一步提升。

销售市场--根据公告显示,今年前三季度,今世缘来自省内市场的营业收入约为49.30亿元,占总营收的92.44%,同比增长26.34%;省外市场实现营业收入3.86亿元,占总营收的7.24%,同比增长36.65%左右。

也就是说,今世缘在江苏省内省外市场实现了营收的同比双位数增长,而且,省外市场同比增长36.65%的幅度,还要略高于省内市场的增幅。

另需要大家注意到的是,今世缘2021年营业收入目标为59亿元,争取达到66亿元;净利润目标为18亿元,争取完成19亿元。

而前三季度完成营收约占全年目标的90.39%,完成净利润约占全年目标的94.39%,也就是说,今世缘全年收入、利润目标都将超额完成。

对于前三季度的业绩,今世缘自身"十分满意",认为公司营业收入和净利润均实现快速增长,高质量发展态势良好。

市场方面则是"更加满意",有酒商表示,今世缘的崛起是可以被看见的,"酱酒热"或是洋河都拦不住。

今世缘:高端、高品质、高质量发展

从目前了解到的情况来看,大家普遍将今世缘的品牌力、销售成绩提升,归功于产品结构调整,一致认为,今世缘在坚持高质量发展的道路上,凭借高品质的产品,产品结构虽然没有完成,但已经得到了进一步优化。

申万宏源证券研究所执行总经理、食品饮料行业首席分析师吕昌表示,自2015年以来,国缘系列一直维持双位数增长的良好态势,特A及以上产品占比不断提升,产品结构持续优化。

国泰君安则在研报中指出,我们估测,第三季度国缘V系收入延续高双位数增幅,国缘四开收入同增20%左右。

业内专家的表述则较为直接,认为今世缘出色业绩的取得是以国缘V9为代表的高端产品被越来越广泛市场认可的结果。

据悉,国缘V9以"中国清雅酱香白酒开创者"的身份,成为了今世缘酒业创新亮点,先后荣获"2018年度中国白酒感官质量奖""2019年度江苏省白酒淡雅绵柔酒体设计奖""2019第二届黄淮流域白酒核心产区标志产品称号"、"中国酒业品类创新先锋" 。

今年更是频频大放异彩,先后参与2021淮安·长三角台资产业合作促进会、上海第九届消费者体验创新大会等多个重量级活动,搭载高铁传媒冠名高铁专列,还在今夏最热的东京奥运会期间,宣布国缘V9为东京奥运江苏健儿庆功酒……

专家表示,在消费升级和头部集中的大背景下,今世缘未来会不断创新更好的产品、创造更好的成绩,来回馈消费者、合作伙伴和资本市场。

而这也意味着,今世缘"十四五"规划"力争实现营业收入突破100亿元"的目标确实有望实现,甚至是提前实现。