如何解决白酒消费扩容的增速低于销售增速

2008年全球金融危机,2009年中国经济触底,近来有人(国家信息中心经济预测部)说2018、2019年中国经济会二次触底,不是V/U,是L型。

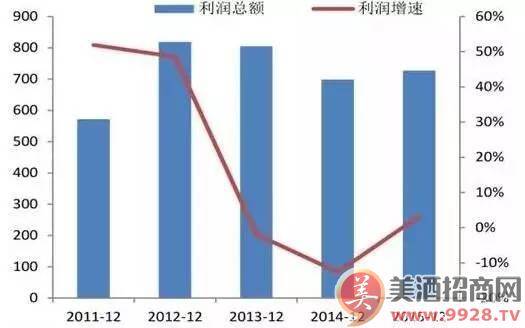

看2012-2015年的白酒轨迹,其中核心的两项指标--行业利润总额增速和销售收入增速呈现出"V"型态势(如下图)。

▲2011-2015白酒行业利润总额增速

▲2006-2015年行业销售收入增速

你再看2006年-2015年白酒行业销售收入增速变化情况,时期(2011年)的增速高达38.1%,随之断崖式下滑,到2014年仅有4.8%的增速,2015年缓慢爬升至6.4%。

酒道认为:未来几年,中国白酒行业销售收入的平均增速能维持在10%+就很不错了,但其中少数一线酒企的增速肯定会超过这个数字,比如泸州老窖和郎酒,增速会远远超过10%,原因很简单:这两个酒企很具效率,她们在2011年时体量就在百亿级,从目前的这个较低位重回百亿高位,增速不会低。

还记得茅台是在哪一年飙到2000元的吗?我们认为即便没有三公受限和经济下行,这样一个不正常的价位也是不长久的,也就是说,茅台酒目前千元价位是比较合理、正常的,不要奢望茅台酒价格再涨了···

我们认为--

▲虽然主流酒企呈现出了"弱复苏"态势,但形势远没有我们想象中那么好;

▲虽然主流酒企一线酒企去库存去得干净,但从长远来看,(落后)产能过剩压力仍在;

▲如前,虽然少数酒企未来几年会保持一个较快的(销售收入)增速,但即便是以行业平均增速来看,其与消费需求扩容的增速是严重不同步的,换句话说,消费扩容的增速远低于行业销售增速,未来几年,需求端既不会旺盛得不得了,也不会低迷得不得了,总体平稳(从经销商的视角来看,需求端甚至在下滑或转移)。

实际上以上几点酒道今年以来说了很多次了,那么对更多酒企而言,如果经济"二次触底",该怎么办?酒道的建议是:

(一)牢牢抓住100-300元价格带。

(二)把酒质做得更好。

(三)把根系扎得更深。

(四)把活动做得更到位。

酒道认为100-300价格带是未来若干年的主流价格带,这几年大家都谈"大众酒",其实"大众酒"也分好几个层次、十余个价位区间,百元线以下不说了,100-300区间,100出头有两个区间:108元和118元,158和168又是两个区间,188和198又是两个;过200之后,亦基本如此。

我们认为:100-300足以养活几个百亿级的酒企,这个价格带的机会是"新贵逆袭上位"(比如郎牌原浆,这段时间我们去拜访终端,就发现郎牌原浆的基础工作做得比较扎实和规范,那天有记者问郎牌原浆今年的销售收入是多少?这个当然不能说,但可以说的是,郎牌原浆今年的盘子将创下这十年所有新品年都没有的业绩)。

把酒质做得更好:以前我们讲80%的人都不懂酒,但--80%的人都喝得出你这。个。酒。不。好。在。哪。里。

把根系扎得更深:目前看,所有酒企的市场基础工作都还存在改善提高的空间。

把活动做得更到位:未来,酒企不做活动、活动有一搭没一搭,离"死"就不远了。土豪更有忠诚度,草根更讲性价比,酒企要在消费者优惠活动、品牌主题活动、事件营销活动、渠道推广活动等方面展开高效、精准的投入,关键是执。行。到。位。执行要规范。